L’iban è l’abbreviativo di International bank account number e rappresenta le coordinate del conto corrente.

Per semplificare, potremmo dire che L’IBAN permette di identificare il nostro conto corrente un po’ come l’indirizzo identifica dove abitiamo.

A cosa serve l’IBAN

L’Iban è il mezzo per ricevere dei soldi sul conto corrente o su una carta con IBAN e quindi anche gli stipendi.

Grazie all’Iban è possibile anche domiciliare i pagamenti dalle utenze, oltre ai più svariati pagamenti.

Il metodo della domiciliazione tramite IBAN che avviene a livello europeo si chiama Sdd.

Quindi se un’azienda conosce il tuo IBAN, insieme ai tuoi dati anagrafici, potrebbe domiciliare un pagamento sul tuo conto corrente, chiaramente con la tua autorizzazione firmata.

Esiste però comunque il rischio che la domiciliazione vada in porto, anche senza la tua firma e che quindi tu possa ritrovarti addebiti non autorizzati sul tuo conto o carta.

Da cosa è composto l’IBAN

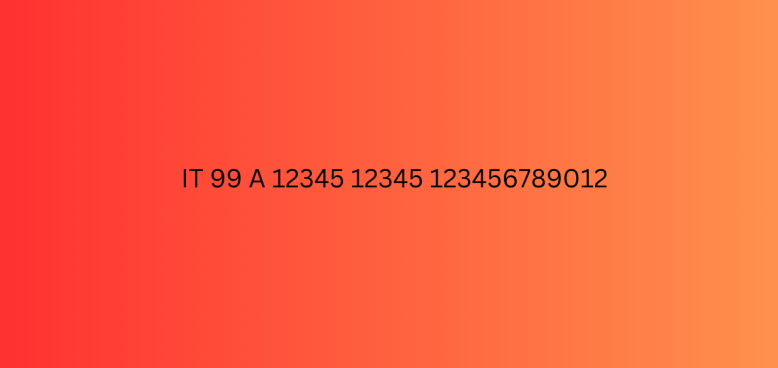

Ecco un esempio di IBAN:

IT 99 A 12345 12345 123456789012

Le coordinate del conto corrente (IBAN) sono composte da serie di gruppi di numeri o lettere ovvero:

1) le prime due lettere identificano la nazione di riferimento, quindi si tratta necessariamente di lettere;

2) i successivi due numeri sono chiamati cin numerico ed è un codice che viene generato per evitare che ci siano errori quando dobbiamo fare un pagamento (questo discorso lo riprendo più avanti nell’articolo);

3) dopo i due numeri, c’è una lettera che è anch’essa un cin;

4) i successivi cinque numeri sono l’ABI della banca, ovvero il codice che identifica la banca. Tutti i clienti di una banca avranno quindi le stesse cinque cifre. Ad esempio l’abi di Unicredit è 02008, quindi tutti i clienti di Unicredit hanno il numero 02008 all’interno del proprio IBAN;

5) i successivi cinque numeri sono il CAB della banca, che rappresenta il codice di filiale di appartenenza. Anche qui tutti i clienti ad esempio dell’Unicredit di una determinata filiale di appartenenza avranno quindi lo stesso codice ABI e lo stesso CAB. Se ad esempio il conto corrente viene fatto online come più spesso avviene, come codice cab viene assegnato quello della direzione generale;

6) i successivi 12 numeri sono invece composti dal NUMERO DI CONTO CORRENTE.

Su di esso non esiste una regola sulla sua composizione. Alcune banche hanno all’interno delle lettere, oppure inseriscono dei codici della filiale, altri invece hanno semplicemente un numero.

IBAN esteri

L’IBAN è presente in tutta Europa, oltre che in tanti altri paesi esteri, aderenti alla convenzione Sepa.

La composizione dell’IBAN italiano è però differente dagli altri paesi.

Ogni paese adotta una propria metodologia, inoltre anche la lunghezza del codice dell’IBAN è diverso a seconda della nazione.

Come conoscere l’intestatario di un IBAN?

Mentre è possibile verificare se un Iban è corretto, non è possibile sapere a chi è intestato un determinato IBAN, a meno che sia l’intestatario a fornirci il nome.

Per privacy infatti non possiamo in alcun modo risalire all’intestazione.

Dove trovare l’IBAN

L’IBAN si trova nell’internet banking dell’intestatario del conto oppure nei documenti contrattuali di apertura del conto.

Molte banche indicano l’IBAN anche nell’estratto conto.

Cosa succede se faccio un bonifico su un IBAN errato?

Se il codice IBAN è errato, l’internet banking da cui stiamo per fare il bonifico andrà subito a rilevare che c’è un errore e pertanto non riusciremo a concludere l’operazione.

Quindi se ad esempio sbagliamo a digitare un numero il bonifico non parte.

Diverso è il caso se per errore utilizziamo il codice IBAN di un’altra persona.

Il sistema dei bonifici rileva soltanto se quelle coordinate bancarie esistono, ma non può sapere per privacy a chi sono intestate.

Quindi se inseriamo l’iban di qualcun altro, il bonifico va a buon fine e di conseguenza c’è il rischio che la banca accrediti comunque l’importo seppur l’intestazione inserita sia differente da quella effettiva.

Cosa succede se iban e titolare del conto non coincidono?

Se una persona riceve dei soldi su un conto corrente diversamente intestato, la somma ricevuta verrà accreditata e con elevate probabilità verrà anche stornata e quindi annullata dalla banca senza che neanche tu te ne accorga.

Ma perché avviene questo?

Perché come abbiamo visto per privacy non si può conoscere l’intestatario di un conto corrente.

Quindi se io faccio un bonifico a un’altra persona e sbaglio l’intestazione, il sistema riconosce soltanto che l’Iban è corretto, anche se è intestato a qualcun’altro.

Quindi il bonifico parte e arriva alla banca del beneficiario.

A quel punto la banca è tenuta a verificare che il conto corrente abbia la stessa intestazione e se l’intestazione non è corretta, il bonifico viene rispedito al mittente.

Questa operazione viene fatta nel rispetto delle normative antiriciclaggio.

Differenza tra IBAN e Swift

Tutte le banche in Italia sono dotate di IBAN e SWIFT.

Lo Swift detto anche codice Bic è univoco per ogni istituto bancario, mentre l’Iban è riferito al singolo cliente essendo personale.

Quindi ogni cliente ha un proprio Iban, che è diverso da tutti gli altri ed uno Swift che è uguale a tutti i clienti della stessa banca.

Il codice swift serve solo per i bonifici che provengono dall’estero, fuori dall’area Sepa.

Lascia un commento