Crowdfunding e rischio: un primo chiarimento

Comincio col dirti subito, che esistono due forme di finanziamento collettivo, entrambe applicabili al settore immobiliare, le quali per loro natura presentano due diversi livelli di rischio.

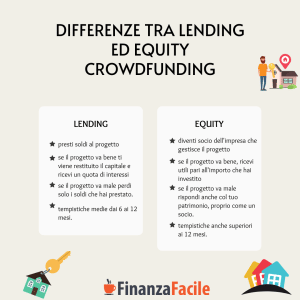

La forma meno rischiosa è quella del Lending crowdfunding, dove chi investe viene coinvolto solo come finanziatore economico di un progetto immobiliare: nel caso in cui l’operazione riesca con successo, si vedrà restituito il capitale prestato, con l’aggiunta degli interessi; nel caso contrario, si rischia di perdere solo il capitale investito e naturalmente di non ricevere alcun interesse.

L’investimento è meno rischioso perché, oltre a prevedere vincoli contrattuali legati al prestito, presenta tempi di realizzazione più brevi (in genere 12 mesi, ma talvolta anche 6) e può essere realizzato con somme più basse, a partire da 100.00 euro.

C’è poi una seconda forma di investimento più rischiosa ed è quella chiamata Equity crowdfunding: scegliendo questa opzione, il finanziatore diventerà a tutti gli effetti socio dell’impresa.

Questo significa che, in proporzione alle quote della società in tuo possesso, riceverà gli utili in caso di successo, ma se le cose dovessero mettersi male, le sue responsabilità nell’impresa sarebbero pari a quelle di un socio.

Sussiste il rischio, in caso di fallimento, di perdere l’intero capitale investito e di dover rispondere col proprio patrimonio; in questo caso i tempi previsti per la realizzazione dei progetti in Equity crowdfunding sono generalmente prolungati, dai 12 mesi in su, e per accedere all’investimento si dovranno avere a disposizione cifre superiori ai 250 euro.

I rischi strettamente economici del crowdfunding immobiliare

Al di là delle particolari caratteristiche che differenziano le due forme di crowdfunding, in generale il finanziamento collettivo di imprese immobiliari può presentare una serie di rischi economici che vanno considerati nella loro globalità.

- Mancanza di liquidità: devi considerare che quando effettui questo tipo di investimento, ti privi temporaneamente della possibilità di spendere i tuoi soldi in altri modi e per riavere il denaro a tua disposizione dovrai attendere i tempi previsti (dai 6 mesi in su).

- Svalutazione della proprietà: il progetto o l’immobile su cui hai investito, potrebbero perdere valore economico in base a fattori esterni, che non puoi prevedere con certezza, portandoti a perdere una parte dei tuoi guadagni. La svalutazione dell’immobile può avvenire in qualsiasi fase del progetto, considera ad esempio il caso in cui si verifichi una crisi finanziaria.

- Insolvenza delle imprese: se investi in un’impresa poco affidabile, rischi di non vederti restituire i tuoi guadagni, anche in caso di successo dell’operazione.

Altri rischi da considerare

Ci sono poi ulteriori situazioni che possono risultare problematiche, nello svolgimento dell’operazione finanziaria e nella realizzazione del progetto che, sebbene di natura non strettamente economica, possono provocare la perdita del tuo denaro, influendo negativamente nello svolgimento dell’attività immobiliare.

- Assenza di potere decisionale: il fatto di aver investito il tuo denaro tramite crowdfunding, non ti da però il diritto di mettere le tue competenze al servizio dell’impresa, pertanto le decisioni legate al progetto non saranno dipendenti dalla tua volontà.

- Capacità imprenditoriali dei proponenti: quando scegli i progetti da finanziare, fai molta attenzione alle informazioni che puoi ricavare sull’azienda, poiché se gli imprenditori proponenti non possiedono le giuste capacità e competenze nel settore richiesto, il progetto rischia di fallire sul nascere.

- Imprevisti: circostanze esterne all’impresa, ma legate all’andamento dei lavori (come rallentamenti o problemi burocratici) potrebbero portare a dei ritardi nel pagamento degli interessi, anche in assenza di malafede da parte dell’impresa.

Considera tutti i rischi del crowdfunding immobiliare

È chiaro che tutte le circostanze finora elencate, possono portare al fallimento dell’impresa, facendoti perdere il denaro investito; ci sono poi ulteriori considerazioni da fare, prima di decidere di investire nel crowdfunding immobiliare.

Un investimento che presenta maggiore rischio è quello nel settore delle costruzioni vere e proprie, rispetto al settore della ristrutturazione di immobili già esistenti, che si presenta più sicuro.

Gli immobili da costruire, infatti, possono risultare più problematici sia a causa di eventuali imprevisti che potrebbero accadere durante i lavori, sia per eventuali difficoltà al momento della vendita.

Non cedere poi alla tentazione di rincorrere guadagni più alti, puntando tutto il denaro a tua disposizione su un unico progetto: anche per quanto riguarda il crowdfunding immobiliare, vale il concetto della diversificazione, per ridurre il rischio di mercato; più saranno i progetti che andrai a finanziare, minore sarà il rischio di perdere tutto il tuo denaro.

Valuta con attenzione i progetti a disposizione e considera che anche le piattaforme attraverso le quali accedi all’investimento, possono presentare dei rischi.

La scelta della piattaforma di crowdfunding, infatti, è importante perché investire in crowdfunding immobiliare sembra facile, data l’ampia offerta che internet ti propone, ma l’abbondanza di opportunità potrebbe trasformarsi in rischio.

Ecco di seguito alcune piattaforme interessanti:

|

|

Registrazione: gratuita e non vincolante Investimento minimo: 100 euro Funzionamento: lending crowdfunding Interessi medi: fino al 10% annuo,

|

|

Registrazione: gratuita e non vincolante Investimento minimo: 50 euro Funzionamento: lending crowdfunding Interessi medi: 9% annuo, pagati ogni mese

|

||

|

|

Registrazione: gratuita e non vincolante Investimento minimo: 5.000 euro Funzionamento: equity crowdfunding Interessi medi: 10/15%

|

|

Registrazione: gratuita e non vincolante Investimento minimo: 50 euro Funzionamento: lending crowdfunding Interessi medi: 11%

|

||

Registrazione: gratuita e non vincolante Investimento minimo: 500 euro Funzionamento: lending crowdfunding Interessi medi: 9/12%

|

A livello fiscale, le piattaforme straniere possono essere più problematiche e meno sicure e in ogni caso, prima di scegliere una piattaforma, è bene informarsi sulle sue credenziali e sul successo dei progetti precedentemente proposti, nonché sulle eventuali commissioni, sugli investimenti minimi permessi e sulle modalità di crowdfunding abilitate.

L’attuale normativa che disciplina la fornitura dei servizi per il crowdfunding è contenuta nel Regolamento UE n. 2020/1503.

Lascia un commento